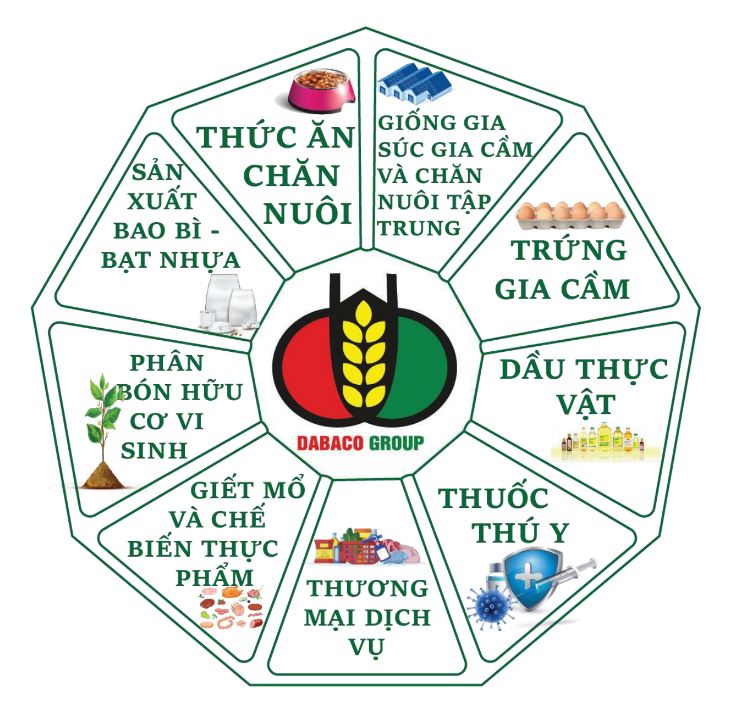

DBC là doanh nghiệp hàng đầu trong ngành chăn nuôi, chủ yếu là chănnuôi heo. Công ty đã hoàn thiện chuỗi giá trị 3F với 8 nhà máy thức ănchăn nuôi, 11 đơn vị nuôi heo và 7 đơn vị nuôi gà. Để bổ trợ cho chănnuôi, DBC phát triển nghiên cứu vaccine và con giống, sản xuất bao bìcùng bất động sản nhà hàng khách sạn và nhà ở xã hội

LĨNH VỰC HOẠT ĐỘNG

KẾT QUẢ KINH DOANH

Lợi nhuận cải thiện tốt, quyết tâm theo đuổi mục tiêu doanh thu tỷ đô

Q1.24, doanh thu thuần của DBC (không bao gồm doanh thu nội bộ) đạt 3.253 tỷ (41% YoY), lợi nhuận sau thuế đạt 73 tỷ, phục hồi mạnh từ khoản lỗ nặng trong Q1.23.

Hàng tồn kho lớn, rủi ro và cơ hội

DBC hiện đang duy trì một lượng hàng tồn kho lớn, cuối Q4.2023 đạt5.558 tỷ Với vị thế hàng đầu về chăn nuôiheo, nguồn cung đáp ứng của DBC rất lớn.

![]()

Doanh nghiệp thường trữhàng tồn kho lớn là heo đủ tuổi thịt (chủ yếu là chi phí SX, KD dở dang)lúc giá giảm chờ giá heo tăng cao để bán lại.

Như vậy, nếu giá heo tăngtốt trở lại, DBC có thể bật mạnh lợi nhuận. Do vậy, chúng tôi khuyếnnghị theo dõi thêm giá heo trước khi ra quyết định đầu tư

CÂU CHUYỆN DOANH NGHIỆP

Giá heo hơi tăng trưởng mạnh, giá thức ăn chăn nuôi hạ nhiệt.

Từ Q3.2023, giá heo hơi lao dốc xuống thấp nhất 50.000 VND/kg. Giáheo giảm do thịt heo rẻ nhập lậu, dịch tả lợn phức tạp và nhu cầu tiêu thụ thịt heo giảm.Giá heo đã tạo đáy và hồi phục mạnh do nguồn cung ít

Dự án Vaccine dịch tả lợn là động lực thúc đẩy doanh thu mới

DBC công bố phát triển thành công vaccine Dacovac-ASF2 phòng dịchtả lợn châu Phi (ASF). Dacovac đang trong giai đoạn cuối chờ phê duyệtđể thương mại hóa, kỳ vọng đầu 2024 hoàn thành. DBC cũng đã triểnkhai xây dựng nhà máy sản xuất với công suất 200 triệu liều/năm đang đivào khâu hoàn thiện cuối cùng. Khi vận hành thương mại, DSC kỳ vọngđây là động lực cho DBC tăng trưởng doanh thu đồng thời cải thiện biênlợi nhuận.

TRIỂN VỌNG 2024

Tích cực: Giá heo hơi phục hồi nhờ nhu cầu tiêu thụ tăng trở lại; Vắc xin cho dịch tả lợn châu Phi; Chi phí thức ăn chăn nuôi kỳ vọng giảm.

Tiêu cực: Diễn biến dịch tả lợn châu Phi phức tạp và heo nhập lậu với giá thành thấp. Kinh tế hồi phục chậm hơn dự kiến ảnh hưởng tới sức chi tiêu của người dân. Tỷ lệ đòn bẩy cao

ĐỊNH GIÁ

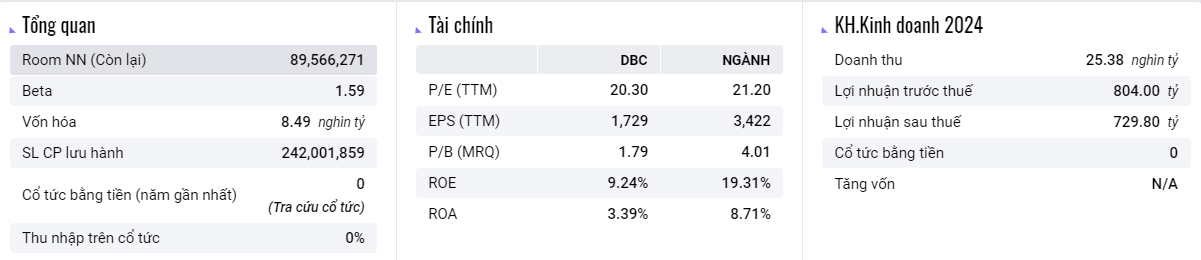

Định giá Kết thúc phiên ngày 29/05/2024, P/B của DBC đạt 1,79 lần, cao hơn mức P/B trung bình 3 năm là 1,27 lần và cao hơn mức trung bình các doanhnghiệp ngành chăn nuôi gia súc gia cầm trong nước là 1,57 lần.P/E 20.3 .

Khuyến nghị: Theo dõi cổ phiếu DBC, mức giá tối đa cho việc mua cổ phiếu là 32.700 – 33.800 VND/cp.

Mục tiêu : Giá kỳ vọng 40.000VND/cp với Lợi nhuận khoảng trên 20 %

6. Thông tin liên hệ :

Nội dung được phân tích bởi TVT – Capital : Mời cả nhà Làm khách hang của team để được team chăm sóc tài khoản và cập nhập bài phân tích và khuyến nghị sớm nhất .